Un dossier complet de France Culture, dont nous publions ici un large extrait.

Lire et écouter la suite à cette URL :

https://www.franceculture.fr/emissions/hashtag/pourquoi-le-cash-fait-de-la-resistance

Carte sans contact, paiement par mobiles, applications, commerce en ligne… il y a du neuf dans les habitudes de paiement, et l’avenir des espèces (ou monnaie fiduciaire) est en débat. Et si un jour, il n’y avait plus de cash ? La question est posée mais le cash fait de la résistance. 8 transactions sur 10 sont en cash dans la zone euro, ce qui représente 54% des paiements en valeur. Mieux : la production de billets va croissante. En 2019, la Banque de France en a produit 9% de plus qu’en 2018. Anonymat, possibilité de faire des réserves « sous le matelas » (thésaurisation), et accès des plus vulnérables aux moyens de paiements s’opposent à l’avènement d’une société sans cash… même si c’est en vogue, et promu au nom de la lutte contre la fraude, le « black », et le financement du terrorisme.

Etat des lieux : 1 300 milliards d’euros en espèces en circulation

Les banques centrales nationales sont responsables de la délivrance des billets et pièces.

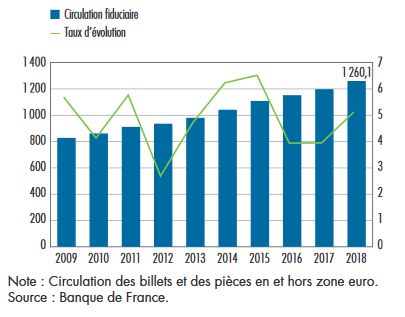

24 milliards de billets ont été émis dans la zone euro depuis sa création. La Banque de France a émis au total 5 977 millions de coupures après 5 527 millions fin 2018, soit une hausse annuelle de 8,1 %.

La valeur de ces pièces et monnaie en circulation a également beaucoup augmenté au cours du temps. En 2009, il y avait 800 milliards de monnaie fiduciaire (ainsi nomme-t-on les billets les pièces) en circulation dans la zone euro. Fin 2019, on est à 1 300 milliards d’euros pour la zone d’euro (1 231 milliards en billets et 29 milliards de pièces). Sur ces 1 300 milliards d’euros, 151,3 milliards ont été émis par la Banque de France à fin 2019, contre 138,7 milliards en 2018. L’augmentation de la mise en circulation d’espèces a dépassé les 9%. Ici les statistiques mensuelles de l’activité fiduciaire en France.

C’est un paradoxe : alors que l’on parle de la fin du cash, que se diffusent d’autres moyens de paiements, et que la Banque de France enregistre en France une baisse de 2,2% des retraits aux distributeurs, on produit chaque année de plus en plus de billets.

Où sont-ils passés ? On ne le sait pas précisément. Une fois les billets émis, ils peuvent être dépensés en France ou dans un autre pays de la zone euro, ou dépensés ou thésaurisés à l’étranger (lors d’un reportage en Argentine, j’ai payé pendant une semaine en euros et en dollars).

La Banque de France le dit elle-même dans son bulletin ; « la demande en monnaie fiduciaire émanant des acteurs économiques résidents est difficile à évaluer ».

Mais sa direction des activités fiduciaires estime que la valeur des billets détenus pour un usage transactionnel serait de 12,2 milliards en France.

Estimer les besoins de l’économie en espèces, c’est le rôle de la direction des activités fiduciaires à la banque de France. Christophe Baud-Berthier, directeur de cette unité, explique comment cette estimation est faite.

Chaque année nous faisons des estimations de la demande de billets, car nous sommes les « grossistes en billets ». Donc nous faisons de savants calculs qui intégrent l’évolution du pouvoir d’achat des Français, la concurrence des autres moyens de paiement, pour estimer le nombre de billets qui seront demandés par l’ensemble des acteurs de la filière, et nous faisons cela en lien avec l’imprimerie pour commander le nombre de billets qui sera demandé par le marché. Christophe Baud-Berthier.

Premier frein à la fin du cash : les réserves sous le matelas

Les transactions en liquide restent majoritaires dans la zone euro. 79% des transactions sont en cash dans la zone euro, ce qui représente 54% du total des paiement en valeur. Les cartes bancaires arrivent deuxième avec 19% des transactions, représentant 39% des transactions en valeur.

Les statistiques sur le nombre et la valeur des transactions en cash sont peu fiables à ce jour, estime aussi la Banque Centrale Européenne, qui a cherché à en savoir plus dans une étude parue en 2017, sur des données de 2018.

- 40 à 57% est thésaurisé dans la zone euro (autrement dit mis sous le matelas ou dans un coffre comme épargne de précaution).

- 24 à 36% sont détenus en dehors de la zone euro

- 19 à 24% est utilisé pour un usage transactionnel

L’enquête menée par la BCE sur l’usage des espèces livre d’autres résultats étonnants : un quart des Européens interrogés déclarent détenir de l’argent liquide hors de leur compte bancaire comme réserve de précaution ou moyen d’épargne. Ce chiffre tombe à 15% en France.

La thésaurisation (l’argent sous le matelas) explique (en partie) ce paradoxe : alors que l’on utilise moins les espèces, on en produit de plus en plus.

Les espèces sont menacées parce que l’usage qui en est fait dans les paiements recule indéniablement mais sa part relative reste très importante. La monnaie a plusieurs fonctions, c’est à la fois une unité de compte (cela permet de mesurer ce que l’on peut acheter ou vendre), c’est aussi un moyen de paiement, et il y a une troisième fonction très importante : la réserve de valeur, et ça c’est un rôle qui croît et embellit. Que ce soit en France ou dans la zone euro depuis vingt ans que nous émettons des billets, la croissance a été ininterrompue, elle a augmenté de 9% en France et de 8% dans la zone euro l’an passé. Pour nous Français, c’est un peu curieux, mais à la fois en France et plus généralement dans d’autres pays de la zone euro, des personnes conservent par devers elles des espèces, dans des lessiveuses, sous le matelas, dans le jardin, parce que dans certains pays les gens n’ont pas confiance dans les banques, et pour d’autres raisons, les gens préfèrent épargner sous cette forme. Christophe Baud-Berthier, directeur des activités fiduciaires à la Banque de France.

Si les réserves sous le matelas ont le vent en poupe, c’est aussi parce que depuis plusieurs années, la politique de la Banque Centrale Européenne rend la rémunération de l’épargne très faible. Mieux encore, certaines banques ont décidé de taxer les dépôts de leurs clients (au delà d’un million d’euros) pour compenser les taux négatifs que leur appliquent la BCE. La Suisse a été la première à le faire, mais un établissement français (la banque privée Lombard Odier) le fait aussi depuis octobre.

Si la BCE a décidé de ne plus imprimer de billets de 500 euros (depuis 2019), ce n’est pas seulement pour limiter son usage par les fraudeurs fiscaux ou les trafiquants de drogue ou autre, c’est AUSSI pour limiter la possibilité de thésauriser facilement en plaçant les billets de 500 dans des coffres, comme le relate le billet économique ci-dessous.

Néanmoins, l’argument mis en avant pour arrêter la production du billet de 500 euros ce fut avant tout la lutte contre la fraude. Tous les éléments à ce sujet dans l’article ci-dessous.

Deuxième frein : les craintes pour la liberté

Quand on paye en liquide, on ne peut pas être tracé. Vous êtes nombreux à avoir mis cet argument en avant sur les réseaux sociaux. L’économiste Bruno Théret nomme le cash : la liberté frappée. Ancien directeur de recherche au CNRS, il est aujourd’hui économiste à l’Iriso, l’institut de recherche en science sociale. Bruno Théret a beaucoup écrit sur la monnaie.

En plus d’être chercheur, c’est un activiste du cash. Il l’utilise le plus possible, pour que dans les statistiques monétaires, ce mode de paiement ne soit pas un jour considéré comme inutile.

Le projet d’un monde sans cash date des années 70 explique t’il dans un article intitulé : Bonjour La Finance, Au Revoir La Monnaie ! Pourquoi la fin annoncée du cash peut être vue comme une performation de la doctrine monétaire qui sous-tend la théorie financière de l’efficience des marchés.

Avec la digitalisation de l’économie, cette idée a resurgi en force.

C’est un projet très puissant qui est poussé par des acteurs financiers, certains Etats, les fintech californiennes… un ensemble d’acteurs très puissants qui sont organisés au niveau mondial dans une « Better than cash alliance » qui comprend l’Onu, des grandes banques, tous les dispositifs de carte de paiement Pay Pal etc… et leur idée c’est d’établir un monopole bancaire sur la monnaie. Bruno Théret, économiste.

Bruno Théret, explique que le liquide, c’est de l’argent gratuit et la liberté frappée.

- Gratuit, parce que vous n’avez pas besoin d’avoir une carte bancaire, un téléphone, ou même un compte en banque pour l’utiliser.

- Liberté frappée, car personne ne peut savoir ce que vous faites avec.

« Oui c’est vrai que c’est difficile de dire qu’une monnaie est gratuite. Vous ne payez pas pour la maintenir en l’état. On a de la monnaie gratuite par le numérique mais il faut se munir d’un terminal, son portable ou autre, donc elle n’est pas tout à fait gratuite. Et si on joint ça avec tout l’aspect de soutenabilité écologique, de tous ces systèmes de paiements électroniques qui requièrent de l’électricité, des big datas etc… on s’aperçoit que le cash, c’est bien plus écologique. Moi j’ai toujours mes billets dans la poche, même au restaurant je peux payer jusqu’à 200 euros. Et aussi, il nous faut le cash pour pouvoir développer la désobéissance civile, et la résistance au gouvernement à distance, à la perte de nos libertés etc…. et renouer avec le fait que le cash, c’est de la liberté frappée. Personne ne sait ce que je vais payer. Je ne suis pas inquiet, mais je suis inquiet pour ma liberté oui. Bruno Théret, économiste.

Les banques peuvent-elles faire ce qu’elles veulent de vos données bancaires ? C’est une question centrale quand on aborde ce sujet. Les banques ont une obligation de secret bancaire, sauf s’il y a une réquisition dans le cadre d’un contentieux juridique et dans certains cas pour des raisons fiscales. Mais elles peuvent analyser vos données. Elles le font d’ailleurs, l’une des raisons évoquée étant la lutte contre la fraude. Si votre carte bleue se met à faire des achats depuis le Vietnam alors que vous n’y êtes pas, certaines transactions peuvent être bloquées.

Dans l’absolu, sachez qu’il n’y aucune règle qui interdit à votre banque de vendre vos données MAIS ce n’est généralement pas leur modèle économique ET SURTOUT vous devez consentir à cela. Autrement dit, pour que vos données bancaires soient partagées, il faut que vous ayez signé un document qui dit que vous l’acceptez. C’est l’article 6, de la RGPD qui le prévoit.

LIRE LA SUITE :

https://www.franceculture.fr/emissions/hashtag/pourquoi-le-cash-fait-de-la-resistance

Be the first to comment on "Pourquoi le cash fait de la résistance…"