Interview d’un représentant de la BDF pour LA TRIBUNE.

L’avenir des espèces, des moyens de paiement numériques et des monnaies virtuelles taraudent les banques centrales, en particulier la Banque de France, premier fabricant public de billets en Europe. L’institution étudie sans tabous tous ces sujets. Le point avec Érick Lacourrège, directeur général chargé des services à l’économie et du réseau, et de la fabrication des billets, et Vincent Bonnier, directeur général adjoint de la fabrication des billets.

LA TRIBUNE – Verra-t-on la fin du cash de notre vivant ?

ÉRICK LACOURRÈGE – À la Banque de France, nous n’anticipons pas de disparition des espèces à horizon visible, c’est-à-dire à dix ou vingt ans. Ceci dit, toute chose est mortelle et le cash finira par disparaître. La question est : quand ? Nous avons eu un grand débat sur cette question essentielle à la Banque de France et au sein de l’Eurosystème, qui regroupe les 19 pays de la zone euro et la Banque centrale européenne (BCE), puisque nous avons une stratégie d’investissement et de gestion de crise intimement liée au cash.

La Banque de France a décidé d’investir lourdement depuis trois-quatre ans dans la filière cash, tant dans la gestion, la circulation, le recyclage et le tri des billets que dans la fabrication. En novembre 2016, nous avons pris la décision importante de déménager, d’ici à 2022, l’impression des billets de notre usine de Chamalières, qui a eu 100 ans, vers une usine ultramoderne sur le site de Vic-le-Comte, à 20 kilomètres de Clermont-Ferrand, où nous possédons déjà une papeterie fiduciaire, en coentreprise avec trois banques centrales (Italie, Autriche et Irlande). Il y a une logique industrielle à regrouper les deux activités.

Avant d’approuver un investissement de plus de 200 millions d’euros, la Banque de France, qui gère de l’argent public, s’est évidemment interrogée sur l’existence ou non d’un retour sur investissement raisonnable. Nous avons donc étudié l’avenir du cash. Le sujet est très complexe et la réponse n’est pas unique en fonction des marchés auxquels on s’adresse : la Banque de France est le plus gros acteur public en Europe dans la fabrication de billets, elle produit le quota de billets euros pour la France, ce qui correspond à 20 % des besoins de la zone euro, et elle a une importante activité d’export, travaillant pour 20 pays ou institutions, où les comportements de consommation sont assez différents.

Observe-t-on les premiers signes de baisse des usages du cash ?

E. L. – En zone euro, nous observons un paradoxe : les paiements électroniques sont à la mode et en plein essor, et dans le même temps, la demande de billets en euro a crû systématiquement de 7% par an en moyenne, même de 10% certaines années. C’est contre-intuitif ! Ce n’est pas un phénomène isolé : dans l’immense majorité des pays développés, la demande de billets est en croissance ou stable, mis à part dans quelques pays scandinaves, c’est-à-dire 30 à 40 millions d’habitants sur 7 milliards dans le monde. Peut-on en conclure qu’une hirondelle fait le printemps ? Dans le reste du monde, il y a beaucoup d’initiatives sur les monnaies digitales, néanmoins, la croissance de la demande en billets reste très forte, partout, notamment dans les pays émergents, de 5% à 10% par an en moyenne, voire plus. Trois facteurs orientent la demande de billets dans les pays émergents : la croissance économique, la croissance démographique et le taux de bancarisation, qui est encore très faible, entre 10% et 50%. À Madagascar, un des pays clients de la Banque de France, 10 % de la population est bancarisée : le cash constitue l’unique moyen de paiement physique pour la vaste majorité de la population. Il va donc certainement disparaître un jour, mais la demande va rester soutenue encore un moment.

[Érick Lacourrège, directeur général chargé des services à l’économie et du réseau, et de la fabrication des billets, et Vincent Bonnier, directeur général adjoint de la fabrication des billets à la Banque de France. Crédits : Marie-Amélie Journel / La Tribune]

La « monnaie mobile » en Afrique ne joue-t-elle pas un rôle de substitution ?

E. L. – Si l’on prend l’exemple de M-Pesa, le succès le plus emblématique de monnaie mobile émise par un opérateur commercial, Vodafone, au Kenya, un nombre très important de transactions finissent paradoxalement par un retrait de liquide. La banque centrale du Kenya indique qu’il n’y a pas eu d’impact sur la demande en billets pour l’instant.

Et en zone euro, comment expliquer cette demande de billets en hausse ?

E. L. – Si l’on regarde le comportement des consommateurs, la part des billets thésaurisés, jouant le rôle d’encaisse de précaution, est très significative et a tendance à augmenter. Il y a un lien direct avec la stabilité financière : en tant qu’institut d’émission, on se rend compte que dès qu’il y a une crise, on observe un accroissement des sorties de cash, parfois très importantes. On l’a vu avec la crise grecque, la crise chypriote, Lehman Brothers, etc.

Par ailleurs, pour les grandes monnaies internationales, le cash a une vocation autre que domestique : un tiers des billets en euro en circulation sont hors de la zone ! Pour le dollar, d’après la Fed, c’est 50%. On sort de la seule logique de monnaie nationale pour entrer dans celle de monnaie de réserve. C’est un paramètre très important qui produit des effets d’entraînement sur la demande et que nous devons intégrer dans nos prévisions.

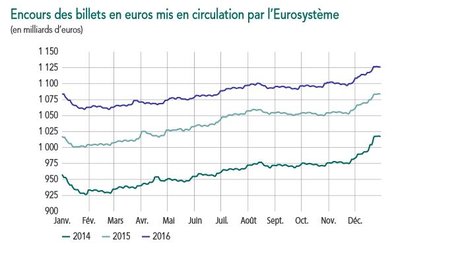

Cette demande en hausse témoigne aussi du succès de l’euro. Au moment du passage des monnaies nationales à l’euro en 2002, dans les 11 pays fondateurs de la zone euro, les plus peuplés comme aujourd’hui, nous avons mis en circulation 7 milliards de coupures pour une contre-valeur de 300 milliards d’euros. Aujourd’hui, il y a 21 milliards de billets en circulation pour une contre-valeur de 1.130 milliards d’euros. Du côté du dollar, il y a 40 milliards de billets en circulation, dont un tiers de coupures d’un dollar, pour une contre-valeur de 1.400 milliards de dollars, un montant très proche des euros en circulation.

VINCENT BONNIER – Si l’on rapporte ces 1.130 milliards d’euros aux 340 millions d’habitants de la zone euro, on arrive à 3.200 euros par tête. C’est impressionnant. Cela ne correspond pas uniquement aux échanges des consommateurs : une grande partie est thésaurisée.

E. L. – Ces chiffres montrent le succès des billets. Il reste des habitudes de paiement cash historiques, extrêmement ancrées dans certains pays comme l’Allemagne où il n’y a aucun plafond de paiement : vous pouvez effectuer des achats importants en billets, comme par exemple un véhicule ! Il n’y a pas d’harmonisation dans ce domaine, qui est du ressort du législateur. En revanche, le conseil des gouverneurs de la BCE a décidé, sur demande du Parlement européen, de cesser la fabrication, puis l’émission du billet de 500 euros, qui était fortement critiqué, pour des motifs de blanchiment et de financement du terrorisme. Nous avons arrêté en avril la fabrication de billets de 500 euros, qui ont toujours valeur légale.

Quelle est la part du cash dans les paiements ?

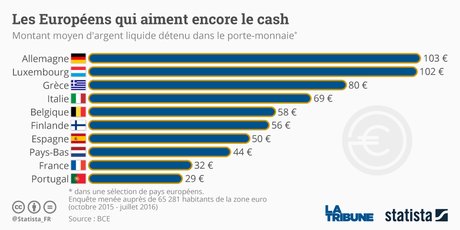

V. B. – Les espèces sont encore très largement utilisées dans les 19 pays de la zone euro. Selon une étude récente de la BCE, en 2016, 79 % des paiements dans le commerce de détail, en magasins, sont réalisés à l’aide de cash. En valeur, la part est de 54 %. C’est beaucoup plus dans certains pays comme l’Allemagne, l’Autriche, l’Italie, qui sont à 80 % en volume. La France se situe en dessous de la moyenne : le cash représente 68 % des opérations et 28 % en valeur. Le billet est un moyen de paiement encore très demandé : les Français ont confiance dans le cash, le taux de fausse monnaie étant extrêmement bas, inférieur à 30 contrefaçons par million de billets. Le taux de fraude est plus élevé sur les moyens électroniques, en proportion, même s’il a tendance à diminuer. Le rôle de la Banque de France est de garantir le choix au consommateur : entre le billet qui est extrêmement sûr et les moyens de paiements électroniques.

E. L. – Contrairement aux idées reçues, le cash n’est pas has been, c’est high-tech ! Les nouveaux billets comportent de nombreux signes de sécurité très sophistiqués, ils « parlent » : on ne s’en rend pas compte, mais ils émettent des signaux que l’on peut entendre avec des capteurs. Il est intéressant de voir que la part du cash rapportée au PIB a, bizarrement, tendance à augmenter dans la plupart des économies : elle s’élève à 8 % du PIB nominal en moyenne dans la zone euro. Le record revient au Japon, où l’appétence au cash est extrêmement forte : cette part est de 20 %. C’est pourtant un pays très technophile, donc attention aux raccourcis faciles ! À l’inverse, la part du cash est inférieure à 2 % du PIB au Canada et dans les pays nordiques.

Autre avantage : le cash est le seul moyen de paiement totalement gratuit pour le consommateur. Or la question de l’inclusion bancaire se pose aussi dans les pays développés : pour toute une frange de la population, fragile, que l’on estime entre 10 % et 15 % en France, qu’il s’agisse de personnes âgées, de plus en plus nombreuses, ou défavorisées, les espèces restent un moyen de paiement essentiel et leur accès aux alternatives assez limité. C’est un facteur que nous devons aussi intégrer dans notre stratégie et nos prévisions.

Pour l’instant, en étant pragmatiques, nous ne prévoyons pas de fléchissement de la demande. Pour autant, il y a un fort développement des paiements digitaux. Or la mission de la Banque de France est de garantir la stabilité financière et la confiance des consommateurs dans leurs moyens de paiement. Tout ce qui permet des paiements plus pratiques, plus fluides et sécurisés est bon pour l’économie. Le débat n’est donc pas pour nous, banque centrale, « le cash et rien que le cash » mais de s’assurer que les moyens de paiement correspondent aux besoins des consommateurs et aux exigences de sécurité, qui constituent un grand enjeu dans le digital.

La carte bancaire ne va-t-elle pas, avec l’essor du sans contact, finir par remplacer le cash ?

E. L. – Au cours de la dernière décennie, de 2006 à 2016, le nombre de retraits de billets aux distributeurs est stable en France, à environ 1,6 milliard par an, en revanche, les montants de retrait ont augmenté de 22%. Ceci dit, attendons de voir 2017 : cela ne veut pas dire qu’il n’y a pas eu de rupture récente. À la Banque de France, nous anticipons à terme un ralentissement car ces moyens de paiement alternatifs vont mordre sur l’usage du cash en France.

Le formidable développement du paiement par carte bancaire, en particulier en France, où elle est le moyen de paiement préféré des consommateurs, s’est fait en parallèle de la progression du cash, il n’y a pas forcément de vases communicants. La carte bancaire a surtout mangé le chèque, même si l’utilisation de ce dernier reste élevée en France, dans d’autres pays il a quasi disparu. Elle n’a pas tué le cash. Tout ceci sera très progressif.

L’avenir n’est-il pas aux monnaies virtuelles ? Peut-on envisager que les banques centrales émettent une version numérique de la monnaie légale, comme l’a évoqué Christine Lagarde, du FMI ?

E. L. – C’est un sujet très intéressant sur lequel la Banque de France va continuer de réfléchir et de façon collective : il concerne au moins toute la zone euro. Certaines banques centrales, comme celle de la Suède, réfléchissent à une monnaie banque centrale dématérialisée. Le devoir d’une banque centrale est d’assurer l’accès à des moyens de paiement sûrs, « résilients », utilisables en toutes circonstances et dont la valeur est garantie. Exactement l’inverse du bitcoin.

La question d’une e-monnaie banque centrale repose sur ces critères. Techniquement, il n’y a pas de raison que ce ne soit pas possible. Mais il y a de nombreux paramètres à regarder : est-elle acceptable par le secteur bancaire commercial et peut-elle être utilisée en dernier ressort, quelles que soient les circonstances, même en cas de panne d’électricité, si on ne peut recharger son smartphone ou son terminal de paiement, par exemple.

V. B. – Si l’on parle des monnaies digitales privées, non légales, non supervisées, telles que le bitcoin (il en existe 600), ce sont des instruments extrêmement spéculatifs, qui ne sont pas à l’abri d’un effondrement de leur valeur, soit à la suite d’un piratage informatique, soit après la décision d’un régulateur voulant interdire des usages illicites. Les personnes les utilisent à leurs risques et périls car ils sont susceptibles de perdre tous leurs avoirs, il n’y a aucune garantie, aucun recours possible s’ils se font voler leur porte-monnaie en bitcoin. Il y a aussi un risque de liquidité : il faut trouver une contrepartie et on ne peut se tourner vers un tiers de confiance.

Tous ces éléments altèrent considérablement l’intérêt d’une monnaie virtuelle comme instrument d’échange ou d’unité de compte. Le système est aussi particulièrement opaque, il n’est supervisé par aucune autorité publique et la quantité de monnaie mise en circulation n’a aucun lien avec les besoins de l’économie réelle. Cela signifierait que l’on abandonnerait un système qui est important pour l’économie, la croissance, l’emploi, au profit de mécanismes privés, opaques, non maîtrisés et essentiellement spéculatifs.

E. L. – Nous sommes donc très réservés sur les monnaies virtuelles privées. Nous alertons le public sur les risques encourus. Nous recommandons aux épargnants français de ne pas investir en bitcoin.

Pensez-vous, comme le patron de JP Morgan, que le bitcoin est une arnaque ?

E. L. – Nous ne disons pas que c’est une arnaque, mais qu’il y a des risques qu’il faut prendre en toute conscience quand on investit. La grande différence entre le bitcoin et une monnaie « réelle » est que notre système de banque centrale assure la supervision pour garantir la valeur de la monnaie contre les effets spéculatifs extrêmes, système renforcé depuis la crise de Lehman Brothers. On assure aussi la garantie des dépôts, ce qui n’existe pas sur les monnaies virtuelles, et une garantie en dernier ressort via le cash : l’individu a une créance sur la banque centrale que celle-ci doit rembourser à la valeur faciale.

Quid d’une e-monnaie légale ?

V. B. – Pour ce qui est de la monnaie digitale émise par une banque centrale, nous poursuivons notre réflexion. La Banque de Suède, la Riksbank, est la plus avancée sur le sujet. Confrontée à une baisse nette et rapide de l’usage du cash en dix ans, elle s’est demandé si elle devait réfléchir à l’introduction d’un substitut digital au cash, garanti par la banque centrale, une « e-krona », une « e-couronne ». Son récent rapport souligne l’importance de la robustesse des systèmes de paiement et de la confiance dans la monnaie. Que se passe-t-il en cas de crise de confiance s’il n’y a plus de cash ?

Il y a deux alternatives technologiques envisagées : soit le citoyen ouvre directement un compte auprès de la banque centrale, qui deviendrait la banque de tout le monde, soit on passe par un système de porte-monnaie électronique auprès des banques commerciales, avec une parité entre la monnaie banque centrale et la monnaie bancaire, qui ne disposeraient toutefois pas du même niveau de garantie.

E. L. – C’est finalement ce qui existe avec les billets aujourd’hui. Ce serait une monnaie dématérialisée avec la garantie de la banque centrale. Cependant, la Riksbank n’a pas programmé la disparition des billets, elle travaille même sur une nouvelle gamme de billets plus sécurisés, tout comme la Norvège. La Banque de Suède considère, elle aussi, qu’à horizon visible, elle continuera d’assurer le service public de la monnaie au travers des billets physiques. La décision d’émettre une « e-krona » n’a pas été tranchée et demeure au stade de l’étude et de la consultation.

La BCE pousse les moyens de paiement digitaux, autour des virements Sepa, du paiement instantané, au détriment du papier, du chèque notamment. A-t-elle une stratégie sur le cash ?

E.L. – Elle se résume au pragmatisme. Il s’agit d’accompagner l’activité économique, en prenant en compte la prégnance du cash en zone euro. Le cash est une ligne d’activité très importante dans l’Eurosystème, pour la BCE et les banques centrales nationales. En même temps, il n’y a pas de stratégie offensive sur le cash, ce n’est pas « le cash est roi et il le restera ! » : c’est une soft stratégie, l’objectif numéro un est la stabilité financière.

Vous disiez que le cash est gratuit, il ne l’est pas pour les banques. Quels sont les coûts de la filière cash ?

E. L. – Il y a plusieurs niveaux d’analyse du coût du cash. L’accès pour le citoyen est gratuit, il n’y a pas de cotisation même s’il peut y avoir parfois des frais imputés par certaines banques commerciales au-delà d’un certain nombre de retraits.

Du côté de la banque centrale, la gestion des billets est une charge, qui comprend les coûts de fabrication et de gestion de la circulation, contrebalancés, ou pas, par le seigneuriage, en fonction des taux d’intérêt. Ce concept de seigneuriage est un peu compliqué : lorsqu’un établissement de crédit a besoin de billets pour alimenter ses distributeurs, il les acquiert auprès de la banque centrale à la valeur faciale, et doit déposer des titres en garanties. Les intérêts perçus sur ces titres en dépôt constituent donc un revenu pour la banque centrale, d’autant plus important que les taux sont élevés. Au-delà de l’institut d’émission et du service public de la monnaie, il y a un coût plus global, « social » ou « sociétal » et notamment celui porté par le secteur bancaire pour la gestion du cash [évalué à 2,6 milliards d’euros par la Fédération bancaire française, ndlr] : il est logique que celui-ci cherche à optimiser la charge de la gestion du cash dans son organisation interne et les prestations rendues à sa clientèle.

Pour la Banque de France, la bonne gestion du cash, comme tout le reste de nos activités, c’est un service public que nous devons rendre au meilleur coût pour le contribuable. Dans ce cadre, nous rétrocédons l’essentiel de la richesse que nous créons via le paiement de l’impôt sur les sociétés et par un dividende annuel versé à l’État, notre actionnaire unique.

Propos recueillis par Delphine Cuny et Philippe Mabille

CHIFFRES CLÉS 2016

- 120 milliards d’euros, la valeur des billets en circulation émis par la Banque de France depuis l’introduction de l’euro

- 2,28 milliards de billets fabriqués et livrés

- 20,7 milliards de billets euro livrés depuis 2001 jusqu’au 31 décembre 2016

- 6,8 milliards de coupures délivrées aux guichets

Be the first to comment on "Le cash finira par disparaître. La question est : quand? (Banque de France)"