La crise sanitaire a obligé tous les pays de la zone euro à s’endetter davantage pour soutenir leur économie. L’Italie était, avant cette crise, le pays le plus endetté de la zone euro après la Grèce (environ 130 % du PIB). La crise sanitaire va lui faire atteindre un niveau d’endettement proche de ceux de la Grèce avant la crise de sa dette souveraine en 2010.

Au pire moment pour les institutions de l’eurozone, la Cour suprême allemande en mai 2020 exige de la BCE des comptes sur la politique de création monétaire (quantitative easing ou assouplissement quantitatif). Or les conséquences de la crise sanitaire sont essentiellement financées aujourd’hui par l’interventionnisme de notre banque centrale de Francfort. Il faut comprendre que les retraités allemands souffrent beaucoup de cette politique monétaire non conventionnelle parce qu’elle fait pression à la baisse sur leurs rentes par le jeu des taux d’intérêt de plus en plus faibles jusqu’à, pour l’épargnant allemand, devenir même négatifs. On comprend bien le souci des juges constitutionnalistes de faire respecter les intérêts de leur citoyens-retraités, surtout pour un pays à la démographie structurellement vieillissante. La Bundesbank pourrait donc dans quelques semaines se voir interdite de participer à la politique monétaire de la BCE par sa Cour suprême.

Une telle décision a provoqué une envolée du spread italien (écart entre le taux d’intérêt souverain italien et le taux allemand) : hier il s’établissait à 191 points de base de plus pour l’Italie soit un écart de 1,9 points de %).

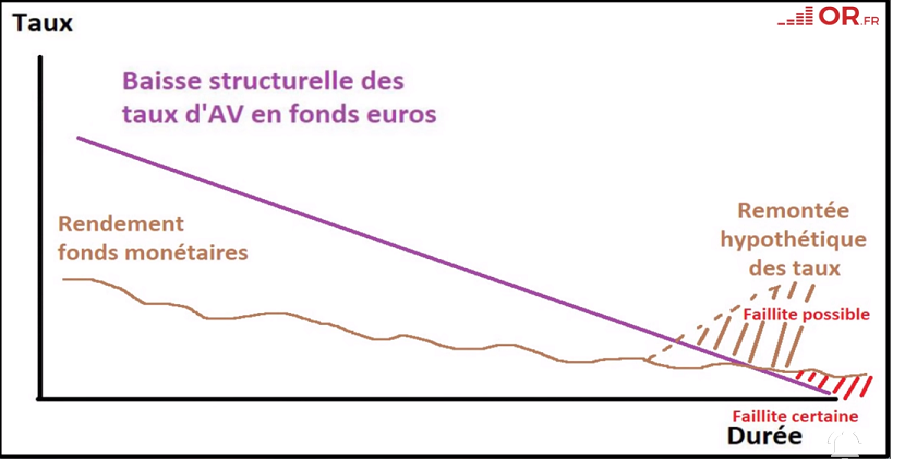

Les investissements en assurances-vie des épargnants sont pour la plupart réinvestis par les assureurs en obligations souveraines ou d’entreprise. Quand un épargnant retire son épargne, l’assureur vend un montant d’obligations correspondant sur les marchés obligataire pour trouver la trésorerie nécessaire pour payer son client.

Mathématiquement les fonds monétaires à court terme investis dans la dette italienne pourraient rapporter rapidement plus que les assurances-vie en fond euros à l’inertie rentière bien plus lourde et donc… les concurrencer. Et si tous les épargnants venaient rapidement à s’en rendre compte en même temps, un krach obligataire, provoqué par une telle concurrence pourrait rapidement provoquer l’activation de la loi Sapin 2. Ainsi les épargnants, français verraient leur épargne bloquée pendant plusieurs mois pour sauver les assureurs de la faillite.

Aujourd’hui la décollecte de l’assurance vie atteint des sommets à -2,1 milliards d’euros. Il est possible que le mouvement de panique ait déjà commencé. Soyez les derniers à franchir la porte avant qu’elle ne se referme devant vous après la décision des autorités prudentielles françaises.

Le mécanisme de ce qui vient d’être écrit est partiellement décrit dans cette vidéo explicative avec Charles Gave précédant la crise sanitaire de quelques semaines : « Mathématiquement les assurances-vie en fonds euros sont foutues »

Be the first to comment on "Comment un virus et une poignée de juges allemands peuvent provoquer l’activation de la loi Sapin2 et un krach obligataire."